海天味业上半年业绩创新高,醋和料酒增速最快

admin

admin

8月29日,海天味业(SH:603288) 发布2024年上半年报,其上半年实现营业收入141.56亿元,同比增长9.18%;归属于上市公司股东的净利润34.53亿元,同比增长11.52%。

和去年同期营收净利润双双下滑的业绩表现相比,今年海天味业上述两个指标均回到增长轨道。而从数额上看,营收和净利润也都达到海天味业上市以来中报最高值。

今年重回增长的业绩海天味业在8月30日午后一度被拉升涨停,股价达37.39元。截至8月30日收盘,海天味业成交额超16.1亿元,为今年以来最高值。

取得这些业绩并不容易。海天味业上半年的销售费用相比去年同期增长了21.66%,远高于管理费用和研发费用,海天味业在财报中解释,销售费用变动原因主要是本期人工、广告及推广支出增加所致。不过由于公司大宗原材料的价格总体呈现行情回调走势,在一定程度上有利于公司缓解成本压力。

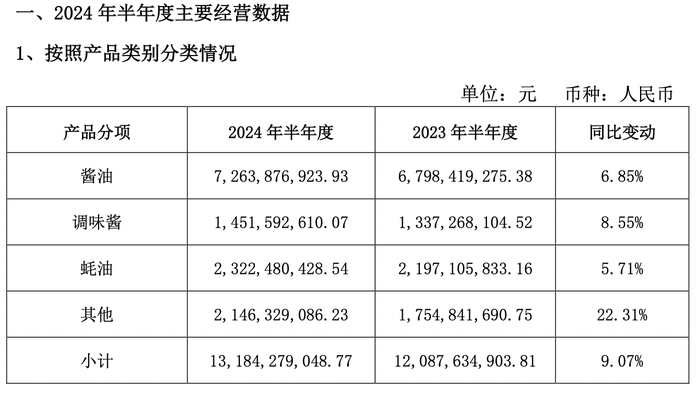

分具体产品表现情况来看,今年上半年,海天味业的酱油、调味酱、蚝油、其他产品分别实现销售同比增长6.85%、8.55%、5.71%、22.31%。其中,酱油产品营收72.64亿元,占公司总收入的51.31%。

国金证券对此发布研报点评称,在下游餐饮需求承压背景下,公司实现韧性增长,主要受益于前期库存消化及产品创新、渠道拓展并行,上半年全品类实现增长。公司经销商优化动作基本完成,数量重启增长。截止上半年末海天味业经销商数量为6674家,较年初净增加168家。

其中,报告期海天味业经销商数量新增423家,减少340家。从2022年至今,海天味业的经销商处于频繁更迭的变化当中,这背后的压力来自渠道变化的复杂因素。

2023年年报显示,海天味业经销商数量为6591家,这比2022年的7172家净减少了581家;而这也是海天连续第2年净减少,相比2021年巅峰时期的7430家,净减少839家。

值得关注的是,海天味业的其他品类获得了最快业绩增速。上半年,该品类实现营收21.46亿元,同比增长22.31%,在海天味业营收占比中达到16%,比例直追第二大品类蚝油,其他品类产品主要包括醋和料酒等,代表着海天味业多元化的发力方向。

此外,海天试图让新品摆脱对餐饮的重度依赖,毕竟中国的餐饮市场正面临近40年未有的低迷。据北京市统计局公布《限额以上住宿和餐饮业法人单位主要经济指标》显示,2024年1-6月餐饮业营业收入同比下降2.9%,利润总额同比下降88.8%。

最近两年以来,除了面向餐饮调味品的主业外,海天味业有意在其他品类开始跨界推新品。

今年7月,海天味业涉足纯净水领域,推出“海天纯”纯净水,该产品目前还没有大面积对外销售,只在海天味业展厅内有小面积售卖。

界面新闻此前曾报道,针对夏天的销售旺季,今年海天味业上新的产品是柠檬茶和谷物坚果饮。海天味业还为饮料品类专门推出了“JOYNEST喜悦物产”的新品牌,目前,海天饮料旗下的产品包括柠檬茶、谷物坚果饮、益生菌豆奶、低糖豆奶、蜜桃乌龙茶等等。从产品角度来看,它们都看中了健康化饮品的卖点,是饮料行业中有一定增长潜力的赛道。从渠道看,他们能借助现有渠道或者供应链资源,让这些产品快速进入到餐饮渠道。

国金证券在研报中表示,行业逐步进入饱和阶段,预计产品升级为核心驱动力,看好海天味业借助品牌和渠道打造的平台化优势,持续提升细分品类市占率。尽管酱油市场规模趋于饱和,健康化、功能化细分方向仍具备机会,同时公司注重对工业端、小B端的定制化服务,有望完成全年双位数增长目标。